¿Se aproxima el fin del ciclo a la baja?

Resumen

El cierre fiscal del 2025 ha marcado el fin definitivo de la etapa de «demanda reprimida» post-pandemia. Al analizar los reportes consolidados de los gigantes de la industria, el mensaje para 2026 es unívoco: el crecimiento ya no es orgánico ni accidental; ahora es selectivo.

Mientras que Delta proyecta un crecimiento de ganancias del 20% para 2026 y United Airlines apunta a un EPS (Ganancias por Acción) de entre $12 y $14 (un salto superior al 20% YoY), el sector hotelero en EE.UU muestra un estancamiento en tarifas y RevPar. La divergencia es clara: el viajero está dispuesto a pagar por status y comodidad aérea, sin embargo es cada más resistente a la inflación hotelera doméstica, buscando valor en mercados internacionales.

A continuación, el desglose basado en los reportes financieros del Q4 y FY 2025.

Aerolíneas: El segmento «Premium» como escudo contra la inflación

Los earnings transcripts Delta, United y American Airlines confirman que la cabina del avión se ha fracturado en dos economías distintas con resultados antagónico s.

Financial Guidance & Yield:

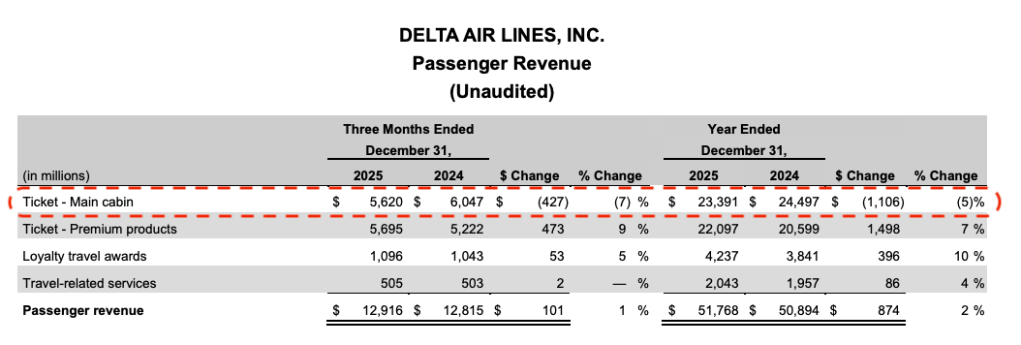

- Delta Air Lines (DAL): La aerolínea ha marcado la pauta con una guía de crecimiento de ingresos para el Q1 2026 dee entre 5% y 7%. Su confianza radica en la «durabilidad» del consumidor de altos ingresos. Los productos Premium continúan superando a la cabina principal (Main Cabin) en generación de ingresos, permitiendo márgenes operativos de doble dígito.

- United Airlines (UAL): Se posiciona agresivamente como la única aerolínea estadounidense en crecer su EPS en el FY25 ($10.62) y su proyección para 2026 ($12-$14) valida la tesis de que la expansión de márgenes vendrá de la venta de atributos premium, no solo de volumen.

- American Airlines (AAL): A pesar de un Q4 retador, reportan que las reservas para 2026 ya muestran un creciminento de doble dígito año contra año.

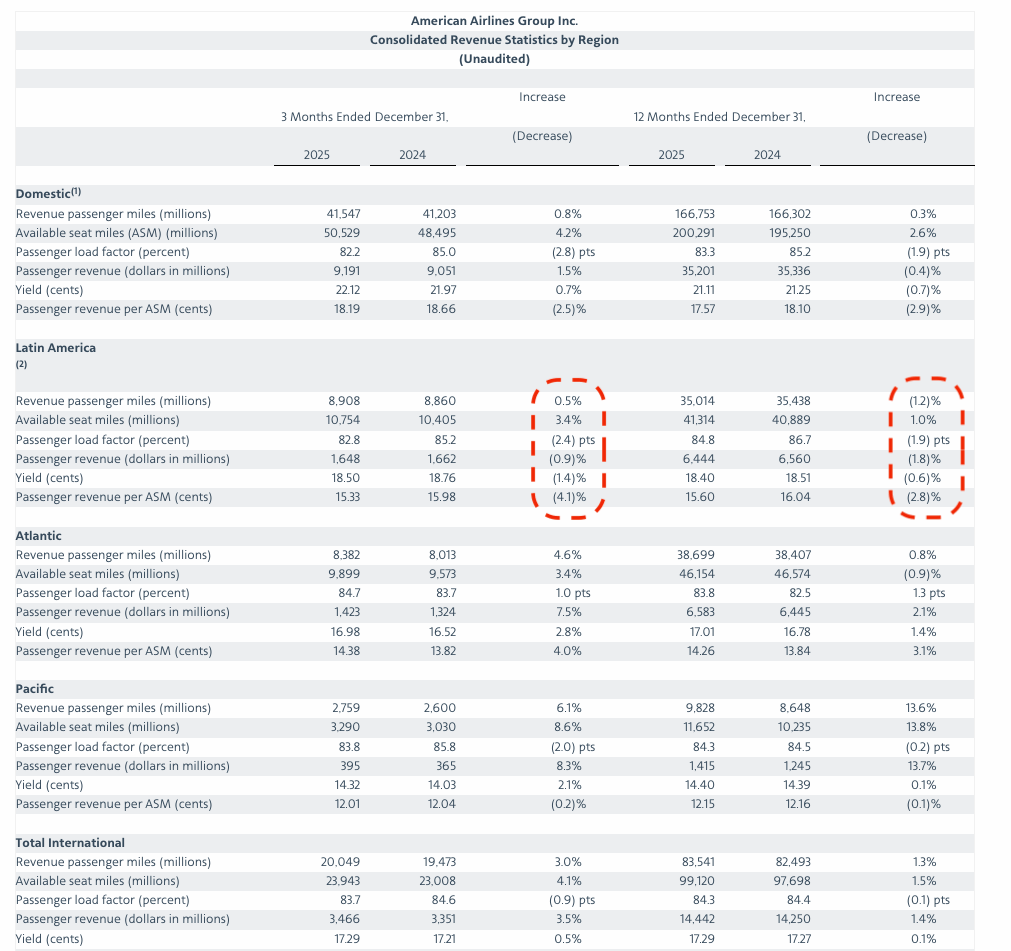

Geografía y Capacidad (Foco LATAM)

- La estrategia para Latinoamérica y el Caribe se centra en la disciplina de capacidad. American Airlines, con mayor exposición a la región y sus competidores, están ajustado la oferta de asientos (ASM) para proteger el Load Factor.

- En un entorno donde el viajero doméstico de EE.UU es sensible al precio, las rutas hacia LATAM deben mantener factores de ocupación superiores al 85% para compensar cualquier debilidad en el yield (tarifa promedio). No veremos un exceso de oferta, cada asiento puesto en el mercado en 2026 estará calculado para defender el precio.

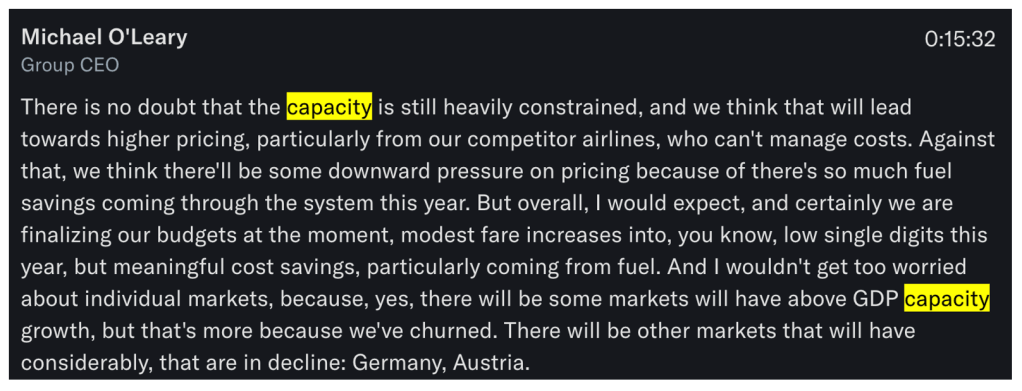

- Caso Low-Cost (Ryanair): Incluso en el segmento de bajo costo, la dinámica cambia. Ryanair reportó un aumento del tráfico del 6% (a 208M de pasajeros) pero con un aumento de tarifas modesto del 2%. Esto indica que incluso el líder de costos en Europa está viendo una resistencia al aumento de precios, dependiendo más del volumen para mantener la rentabilidad.

Hotelería: Una recuperación en forma de «K»

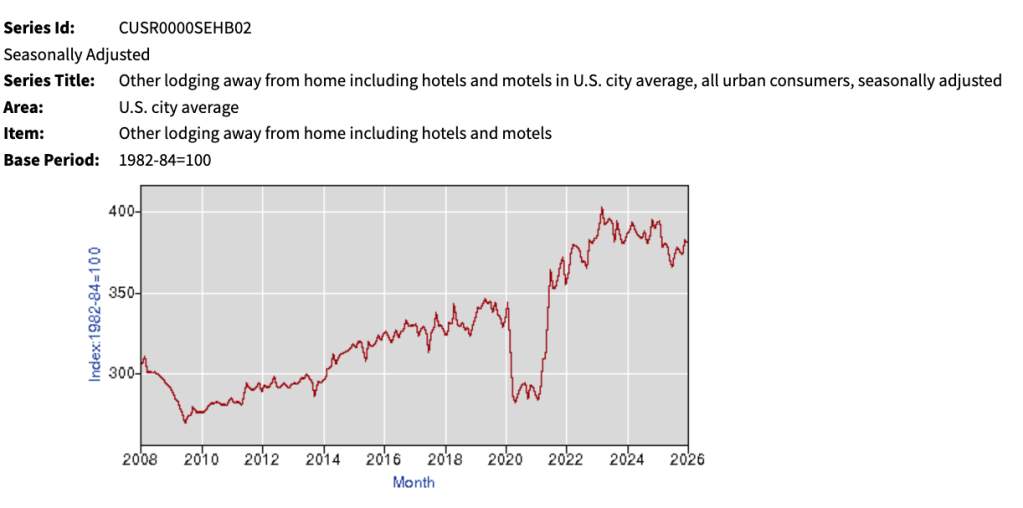

Aquí es donde los datos son más reveladores y donde la gráfica de inflación del BLS cobra sentido. El poder de fijación de precios en hotelería doméstica en EE.UU se ha evaporado.

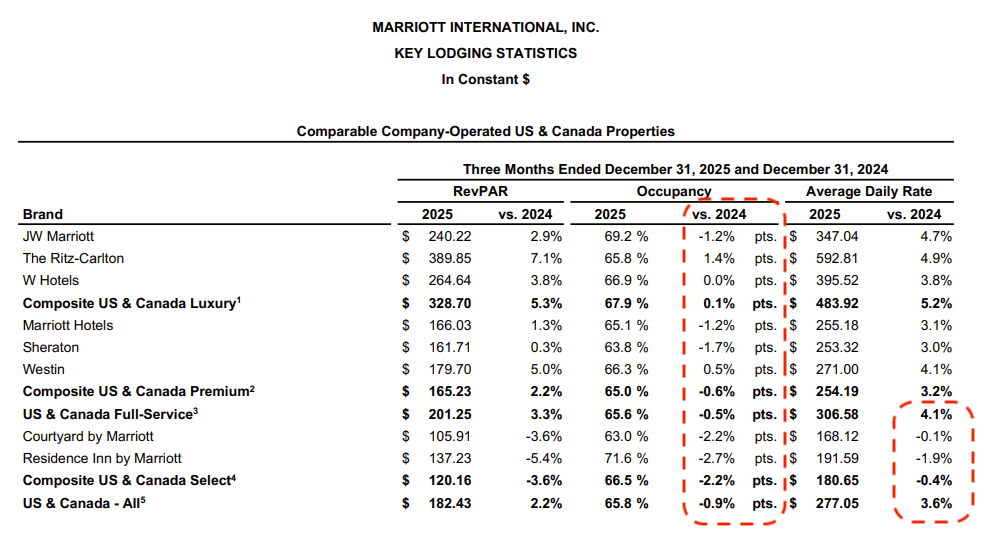

La Brecha de RevPar (Marriott & Hilton)

- Marriott International (MAR): Las cifras son contundentes. En el Q4 2025, el RevPar (Ingreso por Habitación Disponible) en Mercados Internacionales creció un 6.1%, mientras que en EE.UU y Canadá cayó un -0.1%

- Hilton (HLT): Reportó un crecimiento de RevPAR sistémico de apenas 0.5% en el Q4.

La inflación acumulada en «Alojamiento fuera de caso, incluye hoteles» – Según BLS – ha llegado a un techo de tolerancia para el consumidor doméstico en EE.UU.

Segmentación

- Las marcas de Lujo mantienen tarifas altas (ADR) defendiendo márgenes.

- El segmento Midscale/Select Service enfrenta la mayor presión: no pueden subir tarifas sin sacrificar ocupación.

- Supply Growth: A pesar de la debilidad en tarifas, la oferta sigue creciendo. Hilton alcanzó un récord de pipeline con 520.500 habitaciones (+4% YoY) y Marriott creció su oferta neta de habitaciones un 4.3%. Esto añadirá presión competitiva a las tarifas en 2026.

La Respuesta de las OTAs: Airbnb y la «Financiación de la Experiencia»

Ante un consumidor con liquidez más restringida pero con deseo de viajar. Airbnb está reescribiendo las reglas de conversión.

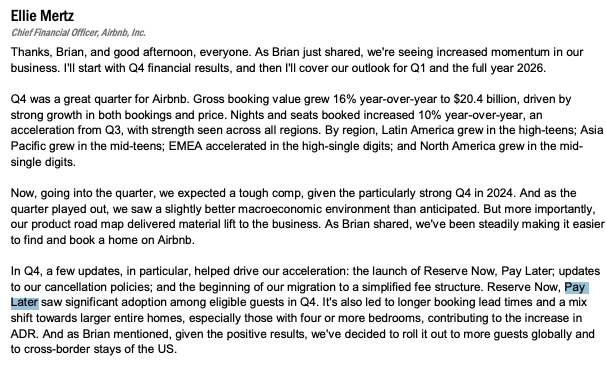

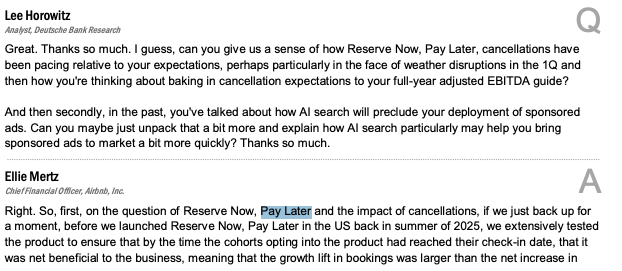

- Reserve Now, Pay Later (RNPL): La empresa logró identificar desde el pasado Earnings Call que la forma de incentivar el consumo no era ajustar el precio total, sino el flujo de caja inmediato del viajero.

- Impacto en LATAM: Esta herramienta es crítica para mercados emergentes y viajeros jóvenes en EE.UU. Al diferir el pago, Airbnb no solo incentiva la reserva (aumentando el booking window) sino que permite al usuario acceder a un «ticket» más alto del que podría pagar de contado hoy. Es una estrategia financiera para sostener la demanda en un entorno de altas tasa de interés aún altas.

Contexto Macro: Interpretando la Gráfica del Bureau of Labor Statistics (BLS)

Históricamente, la inflación en «Tarifas Aéreas» y «Alojamiento fuera de casa» ha mostrado una volatilidad mayor que el IPC general (CPI).

- El último reporte (Enero 2026) del BLS nos muestra que, tras los picos inflacionarios post-pandemia, los precios del sector turismo están convergiendo hacia una normalización.

- Esto significa que el «poder de fijación de precios se acabó. Para 2026, cualquier subida de tarifas por parte de hoteles o aerolíneas debe estar justificada por una propuesta de valor real (ej. mejor servicio, flexibilidad), porque el consumidor ya no aceptará subidas automáticas solo por «inflación general».

Outlook de Kitson Analytics

Basado en el análisis de los reportes y el comportamiento macroeconómico (disponible para nuestros clientes), nuestra proyección para el año fiscal 2026 se estructura en tres fases:

1. Enero – Marzo 2026: Estancamiento

El primer trimestre del año estará marcado por la cautela. La resistencia al precio en el mercado doméstico de EE. UU (como se ve en los resultados de Hilton y Marriott) y la estacionalidad natural mantendrán los indicadores de crecimiento planos. Es un periodo de ajuste de expectativas donde el volumen no compensará la falta de pricing power.

2. Q2 y Q3: Mejora lenta y gradual

Dependiendo del mercado y su comportamiento estacional, se evidencia una posible reactivación impulsada por los viajes internacionales y consolidación de la demanda de las aerolíneas. La reubicación de centros de operación y disciplina de capacidad de las aerolíneas comenzará a rendir frutos en el yield regional – más no nacional -, permitiendo una mejora en los márgenes operativos para los jugadores que se encuentren en las nuevas sedes de operación de las aerolíneas.

3. Diciembre 2026 y Q1 2027. Recuperación consolidada

Con un QE en expansión, hacia el cierre del año, se proyecta una normalización de la inflación y adopción de herramientas de financiación (como el RNPL de Airbnb y reducción de tasa de interés) habrán madurado, devolviendo liquidez al ciclo de consumo. Aunque no se espera niveles de rentabilidad (Post-Pandemia 2021-2023), si es posible un crecimiento de ingresos de doble dígito en algunos mercados, siendo válida la tesis en el turismo de lujo donde hay mayor presencia de gasto inelástico.

Glosario de Términos

| KPIs | Definición sencilla |

|---|---|

| ADR (Average Daily Rate)** | Mide el ingreso promedio por habitación ocupada pagada en un periodo específico |

| ASM (Available Seat Miles) | Es la medida estándar de capacidad en una aerolínea |

| EPS (Earnings Per Share) | Porción del beneficio de una compañía asignada a cada acción ordinaria en circuación |

| Load Factor | Porcentaje de ocupación del avión. |

| OTA (Online Travel Agency) | Agencia de Viajes en Línea. Plataforma digital que intermedian servicios de viaje |

| Pipeline | Número de activos que están en desarrollo, construcción o planificación y entrarán al mercado |

| RevPar** | Combina ocupación y ADR. |

| Yield (Rendimiento) | En aviación, representa el ingreso promedio recibido por cada milla que vuela un pasajero. |

| ** Son los indicadores más importantes para la renta corta |