El análisis que conecta el mercado aéreo con la demanda estimada de la hotelería y renta corta.

Resumen

El tercer trimestre de 2025 marcó un punto de inflexión para la industria aérea global.

Tras dos años de un ciclo excepcional post-pandemia, las aerolíneas muestran señales claras de:

- Debilitamiento en el Main Cabin (pasajero sensible al precio)

- Caída del Yield (Tarifa) en casi todas las regiones

- Load factors retrocediendo a pesar de aviones llenos

- Capacidad creciendo más rápido que la demanda

- El segmento Premium resistiendo y sosteniendo ingresos

Este comportamiento, visible en Delta, United, American, Southwest y Lufthansa, es clave para anticipar movimientos en la demanda turística y, por extensión, en la renta corta.

¿Por qué un operador de hotel o renta corta debe mirar reportes de aerolíneas?

Las aerolíneas son sensores adelantados del turismo global.

Antes de que los alojamientos vean cambios en sus reservas, las aerolíneas ya detectan:

- dónde cae la ocupación (load factor)

- dónde deben bajar tarifas (yield)

- qué rutas pierden fuerza

- qué segmentos siguen dispuestos a pagar (premium)

- y dónde deben recortar capacidad

Para la renta cota, esto es oro: Hard Data + Soft Data prediciendo la demanda futura

Hard data: KPIs de la industria (yield, SLF, ASK, RPM)

Soft data: comentarios del Board («inflection«, «rationalization«, «price sensitivity«)

Delta Airlines: la primera señal del enfriamiento

Delta muestra el síntomas más claro del ciclo:

Main Cabin en cáida

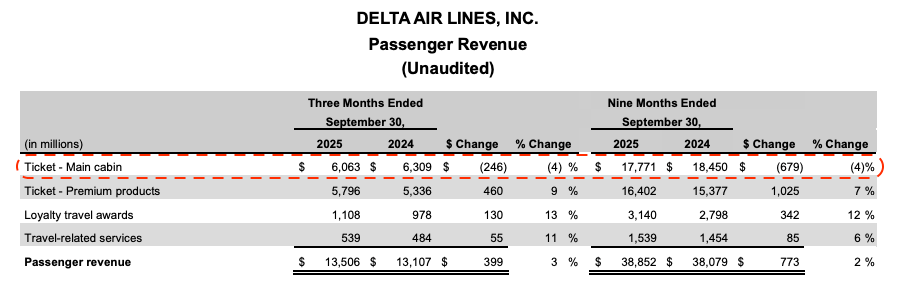

El segmento Ticket – Main cabin cae frente a 2024 tanto trimestral como anualmente. El turista sensible al precio está enfriando su demanda.

Fuente: Financial Results 3Q 2025. Delta Airlines. EDGAR SEC

Al desagregar el Passenger Revenue, se evidencia que el segmento de Main Cabin viene cediendo tanto en el trimestre como en el acumulado del año.

Yield plano o negativo por regiones

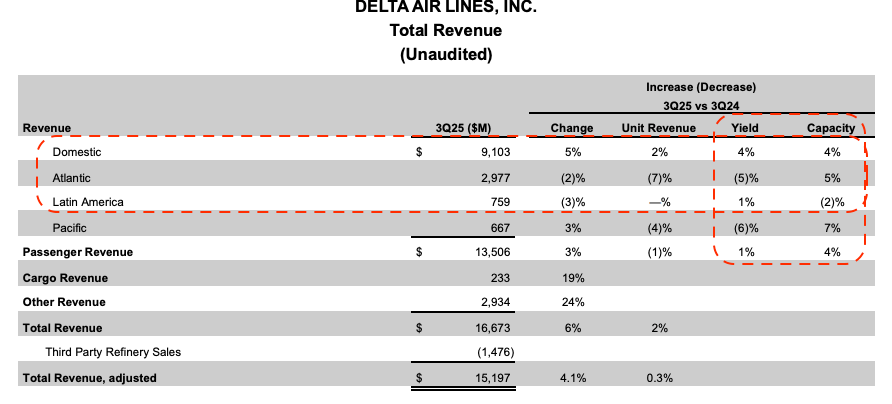

Varias geografías muestran crecimiento en ingresos solo por más capacidad, no por precio.

Fuente: Financial Results 3Q 2025. Delta Airlines. EDGAR SEC

En varias geografías el yield está plano o cediendo, mientras la capacidad (ASKs) sigue creciendo. Eso es una señal típica de mercado donde las aerolíneas compiten más por precio que por cantidad de pasajeros nueva.

Load factor sólido pero sin upside

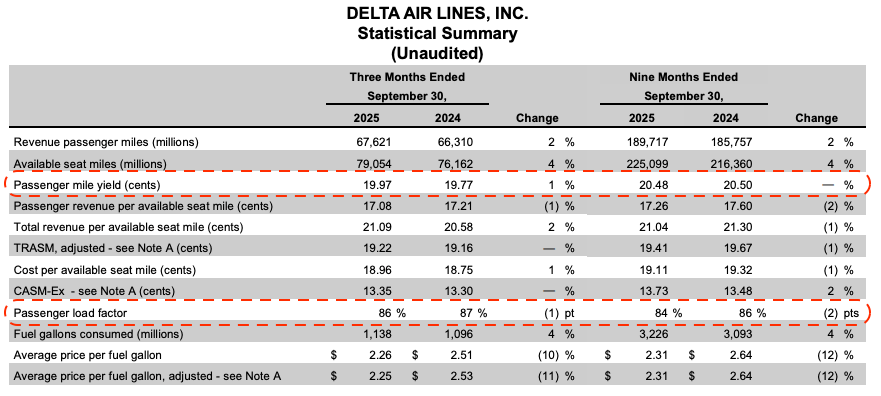

Cuando se mira la estadística operativa, el mensaje se repite: el Passenger mile yield apenas avanza y el Passenger load factor (la ocupación de los asientos) se mantiene alto, pero sin mejora relevante y perdiendo algunos puntos.

Fuente: Financial Results 3Q 2025. Delta Airlines. EDGAR SEC

Los aviones siguen llenos, pero ya no pueden subir precios como antes.

Mensaje del Board

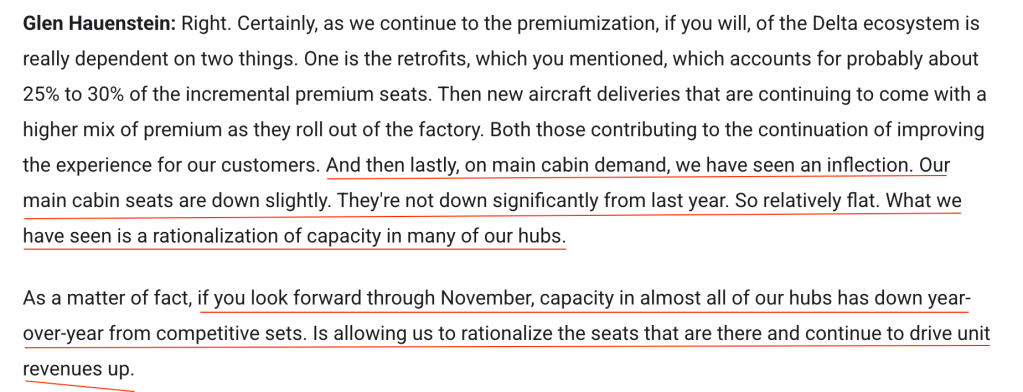

En la conferencia de resultados, los directivos de Delta reconocen una inflección en la demanda de main cabin y explícitamente de una racionalización de capacidad en varios hubs. En otras palabras, la demanda de turista medio se está enfriando y la mejor respuesta es ajustar oferta, no seguir subiendo precios sin límite.

Fuente: Delta (DAL) Q3 2025 Earnings Call Transcript.

Delta habla de una «inflection» en la demanda y una racionalización de capacidad. Es decir: la demanda masiva está perdiendo fuerza.

Caso United: cabinas premium resisten, main cabin bajo presión

United refuerza la misma narrativa:

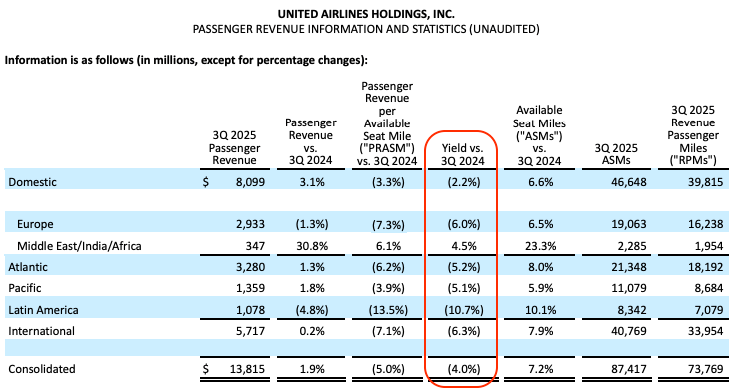

Yield -4% consolidado

Fuente: Financial Results 3Q 2025. United Airlines. EDGAR SEC

Sus reportes de Passenger Revenue por región muestran caídas de yield de alrededor del 4% a nivel consolidado, con particular debilidad en América Latina y Europa. Al mismo tiempo, la capacidad (ASMs) sigue creciendo, lo que comprime el ingreso por asiento.

Destaca el Segmento Premium

Fuente: United Airlines (UAL) Q3 2025. Earnings Call Transcript.

En la llamada con los inversionistas, la gerencia es explícita: «Premium cabins outperformed the main cabin once again«. Los ingresos de cabina premium crecen cerca de 6% año contra año (YoY) y su PRASM supera al de main cabin por varios puntos. La elasticidad al precio del pasajero sensible a la tarifa ya está golpeando la cabina económica.

Recortes de vuelos no rentables

La gerencia ya menciona que parte de la industria está reajustando su oferta.

Fuente: United Airlines (UAL) Q3 2025. Earnings Call Transcript.

Al mismo tiempo, United reconoce que parte de la industria está recortando vuelos no rentables y que aún hay incertidumbre sobre el timing de ese ajuste. Es decir, el mercado ya entendió (por fin) que no se puede seguir creciendo capacidad indefinidamente con yields a la baja.

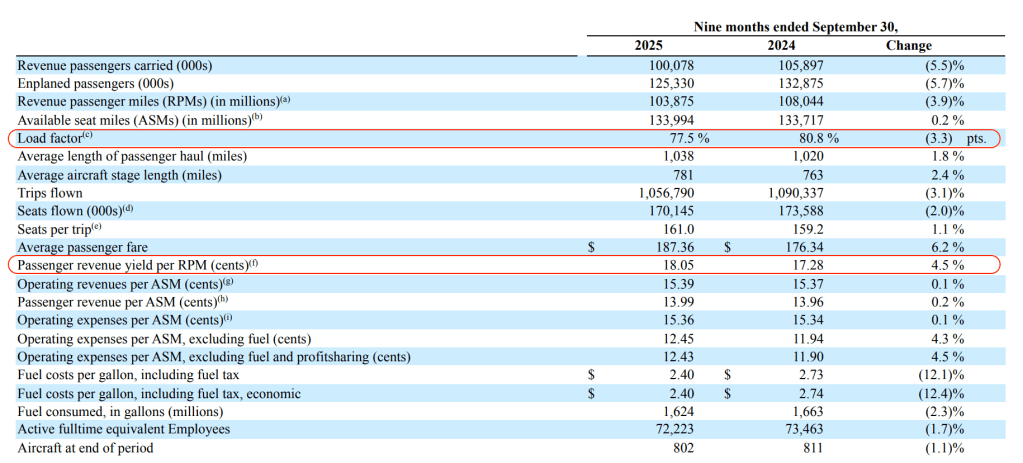

Principales KPIs bajo presión

Mismo patrón: hay más sillas en el aire, pero cuesta más llenarlas a tarifas crecientes.

Fuente: Financial Results 3Q 2025. United Airlines. EDGAR SEC

El load factor baja algunos puntos frente a 2024, mientras que el Passenger revenue Yield por RPM apenas crece.

Caso Southwest: presión en el modelo doméstico de bajo costo

Southwest, exponente del modelo doméstico de bajo costo en Estados Unidos, tampoco escapa a la presión. Su load factor se mantiene sólido, pero el yield muestra signos de fatiga frente al año anterior. En un entorno de consumidores más sensibles al precio, incluso las low-cost deben escoger mejor en qué rutas y horarios compiten.

Fuente: Financial Results 3Q 2025. Southwest Airlines. EDGAR SEC

Caso Lufthansa: Europa entra en fase de normalización

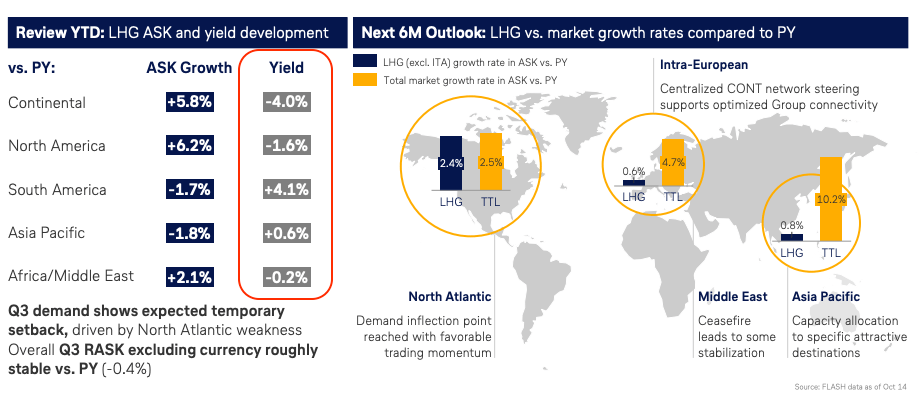

En Europa, Lufthansa Group ilustra un cuadro similar pero con matices regionales. El crecimiento de capacidad ASK es positivo en la mayoría de regiones, pero el yield cae de forma marcada en el agregado continental. La demanda se mantiene, pero a precios más contenidos.

Fuente: 3rd Interim Report 2025. Deutsche Lufthansa AG.

Si leíste hasta acá es porque te tomaste el tiempo de analizar con detenimiento la industria. La próxima gráfica es un buen mapa de cara a diciembre y enero.

Fuente: 3rd Interim Report 2025. Deutsche Lufthansa AG.

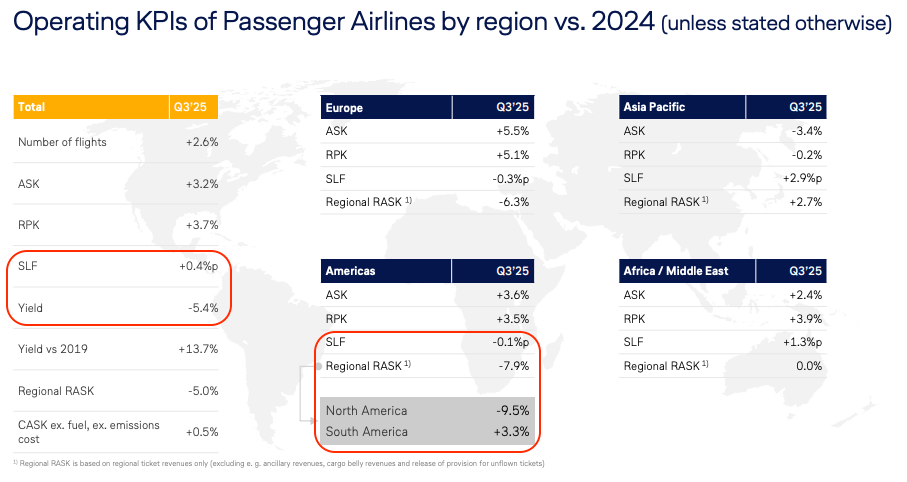

Cuando se observan los KPIs operativos por región, Lufthansa muestra un SLF (Passenger load factor) casi plano respecto a 2024, pero con yields claramente más bajos, sobre todo en Norteamérica. Es una fotografía similar a la de las aerolíneas estadounidense: aviones llenos, sin embargo más esfuerzo comercial para sostener los ingresos por asiento.

Fuente: 3rd Interim Report 2025. Deutsche Lufthansa AG.

El mensaje de fondo es que la fiesta de yields extraordinarios se está acabando.

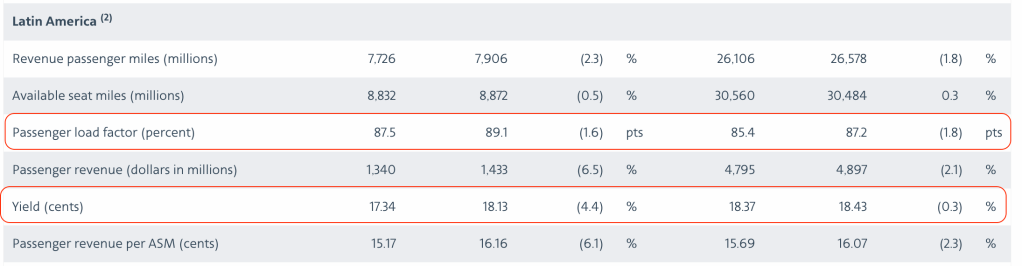

Caso American Airlines: fortaleza premium, cautela para fin de año

American Airlines presenta un patrón casi calcado al de Delta y United. En el caso particular de América Latina, tanto el Passenger Load Factor y el Yield sufrieron presión. Explicando (en parte) lo que sintió la renta corta frente a las tasas de ocupación.

Fuente: Financial Results 3Q 2025. American Airlines.

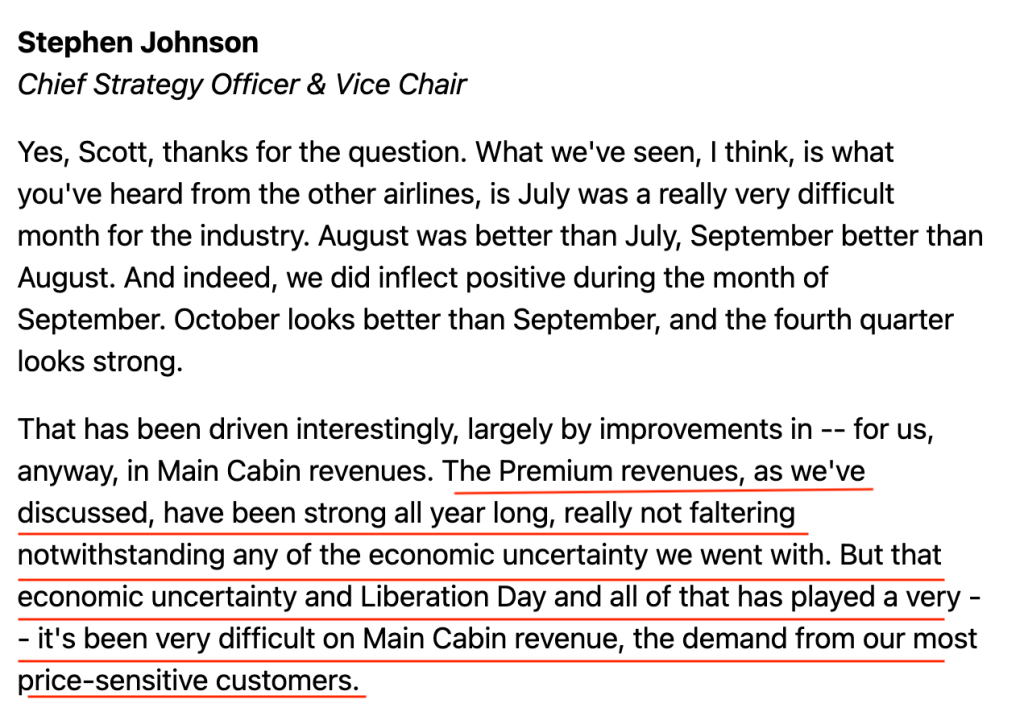

En la llamada con analistas, la compañía subraya que los ingresos premium han sido fuertes todo el año, casi inmunes a la incertidumbre macro, mientras que la main cabin – el cliente más sensible al precio – ha sufrido más.

Fuente: American Airlines (AAL) Q3 2025. Earnings Call Transcript.

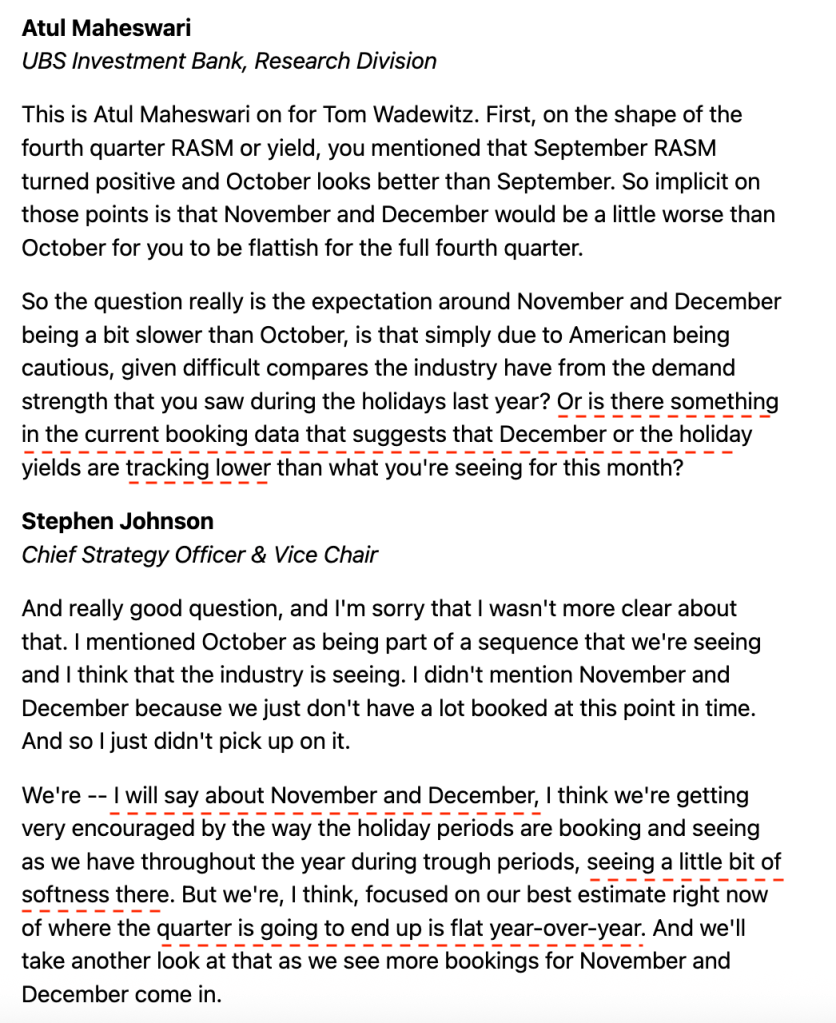

Para el cuarto trimestre, American espera un cierre "Flat year-over-year" en RASM, con algo de suavidad en yields durante los periodos de menor demanda y un repunte alrededor de las vacaciones.

Fuente: American Airlines (AAL) Q3 2025. Earnings Call Transcript.

Implicaciones para la renta corta y análisis de demanda

Si juntamos todas las piezas, el mensaje para la renta corta es claro:

- El pasajero medio está más sensible al precio

- El segmento premium sigue pagando y sostuvo los ingresos

- Las aerolíneas empiezan a racionalizar capacidad en rutas y hubs donde el yield ya no justifica seguir creciendo asientos.

Desde la perspectiva de operador, inversionista o gerente de la industria hotelera o renta corta, esto se traduce en nu cambio de fase: pasamos del ciclo «todo se llena a cualquier precio» a un ciclo de selección fina de mercados y segmentación más cuidadosa del cliente.

Aquí es donde combinar hard data y soft data se vuelve clave:

- Hard data: KPIs de las aerolíneas (yield, load factor, capacidad por región) dan señales cuantitativas sobre cuánta presión hay en la demanda y por dónde se está moviendo.

- Soft data: los comentarios de los directivos revelan dónde esperando recortes de capacidad, qué segmentos están resistiendo mejor y cómo ven la temporada alta que viene.

Para un operador, esta información se traduce en decisiones concretas sobre definición de la tarifa, mercados donde se va a pautar publicidad, mínimos de estancia, inversión en CAPEX o incluso qué activos hay que vender en cada ciudad.

Glosario de Términos

| KPIs | Definición sencilla |

|---|---|

| Passenger Revenue | Ingreso total por venta de tiquetes a pasajeros |

| Ticket – Main Cabin | Ingresos en cabina económica. Refleja el comportamiento del pasajero más sensible al precio |

| Ticket – Premium | Cabinas Business, First, Premium Economy |

| Yield** | Básicamente es la tarifa media y nos proporciona información de la sensibilidad del precio |

| PRASM / RASM | Ingreso generado por cada asiento, combina ocupación y precio |

| ASK | Es la capacidad ofrecida por la aerolínea. Cuánto asientos se ponen a la venta |

| RPM | Demanda efectivamente transportada |

| Passenger Load Factor (SLF / Load Factor)** | Porcentaje de ocupación del avión. |

| ** Son los indicadores más importantes para la renta corta |