El 10 de noviembre de 2025, Sonder Holdings — una de las empresas más grandes de renta corta a nivel mundial, con presencia en más de 40 países, 200 propiedades y +9.000 habitaciones — cesó por completo sus operaciones y se cogió al Chapter 7 en Estados Unidos.

La pregunta inevitable es:

¿Qué pasó realmente detrás del colapso?

Más allá de los titulares, el derrumbe de Sonder fue el resultado de una combinación de errores estructurales en su modelo de negocio Arbitrage, decisiones financieras riesgosas y un flujo de caja que nunca logró estabilizarse.

Aquí desglosaremos la génesis financiera del problema y antes de emitir un diagnóstico es importante retratar el modelo de negocio con el cual Sonder inició su expansión a nivel mundial. Un modelo mundialmente conocido como Arbitrage, cuya estructuración permite al Property Manager ampliar rápidamente su portafolio de administración — sin embargo, cuenta con un riesgo que Sonder no logró subsanar en el largo plazo.

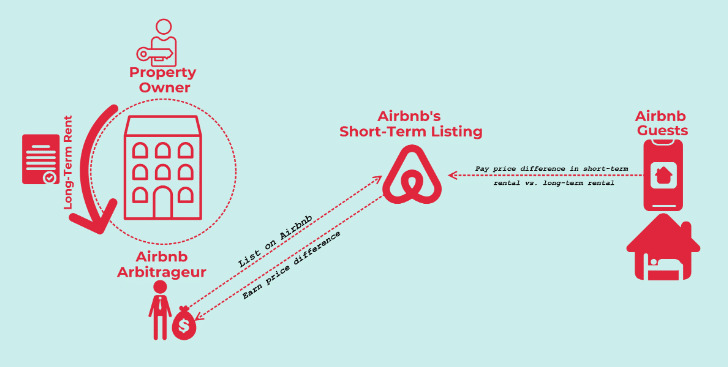

El modelo que impulsó su tumba: Arbitrage

Sonder creció con una velocidad impresionante gracias al modelo de Arbitrage, una estrategia que parecía perfecta sobre el papel:

1. Arrendaban edificios completos mediante contratos de 5 a 20 años.

2. Rediseñaban y amoblaban los espacios bajo un estándar uniforme.

3. Operaban como renta corta (STR) buscando márgenes altos gracias al turismo y mercado de nómadas digitales.

Su promesa era simple: «A mayor escalar, mayor rentabilidad»

Gráfica 1. Modelo Arbitrage de Renta Corta. Fuente: FourWeekMBA

Sin embargo, había un problema: el Arbitrage tiene un talón de Aquiles. Los ingresos son variables; los costos de arrendamiento son fijos. La clave está en la palabra «Arbitrage»

Ganaban (en teoría) por la diferencia entre el ingreso por renta corta menos el costo fijo mensual de arrendamiento. Cómo lo mencionó su CEO en su momento: «El margen crecerá a escala porque tenemos miles de unidades». Si bien es cierto que el margen operativo puede llegar a ser escalable, los costos y gastos fijos fueron el principal causal de que el flujo de caja no fuera suficiente.

Los tres fallos estructurales del modelo Arbitrage de Sonder

Problema #1 – Obligaciones fijas e ingresos variables

Los pagos a los +200 propietarios de los edificios eran inamovibles. La ocupación y el ADR, no. Cualquier choque externo (cómo el de 2020 y 2025) se traduce en pérdidas inmediatas.

Problema #2 – Costos fijos y gastos operativos superiores al RevPar

Varios de los rubros en la estructura de costos y gastos aumentaron en proporciones insostenibles para que el margen operativo se mantuviera sano. Cuando el RevPar no acompañó el crecimiento de la empresa, el margen operativo se comprimió peligrosamente.

Problema #3 – La escala nunca trajo eficiencia

Aunque Sonder afirmaba que la expansión mejoraría sus márgenes, la realidad fue contraria:

– Más unidades = más Staff

– Más unidades = más mantenimiento

– Más unidades = más costos administrativos

Incluso en años «buenos» como 2022 y 2023, la empresa nunca generó flujo de caja libre positivo. Era una crónica de muerte anunciada desde 2021.

Estos 3 problemas los podemos evidenciar en sus Estados Financieros de 2023 y reportes trimestrales de 2021 en adelante. A continuación, se resaltan las partidas contables que resumen el problema.

Que decían los EF: un problema insostenible

Los números del Annual Report 2023 demuestran la magnitud del deterioro:

– En 2022: por cada 100 dólares recibidos, Sonder gastó 214

– En 2023: por cada 100 dólares, gastó 169.

Margen operativo:

– 2022: -114% / 2023: -69%

Sencillamente gastaban más en la operación de lo que recibían. Este patrón se repitió en distintos periodos reportados. Si bien entre 2022 y 2023 intentaron optimizar los gastos e hicieron reestructuración al interior de la organización, esta no fue suficiente.

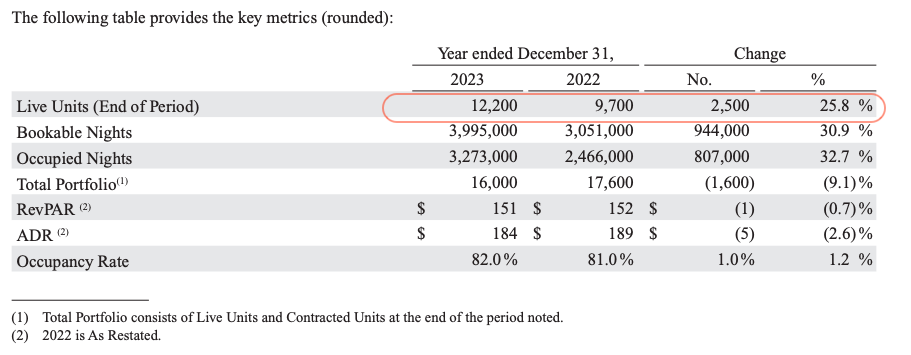

De acuerdo con lo revelado en las notas a los Estados Financieros, a pesar de no ser eficientes en la operación, habían realizado procesos de expansión de 2.500 habitaciones.

La génesis del problema: Los Contratos de Arrendamiento

La partida Operating lease ROU assets and liabilities, básicamente refleja pagos por arrendamientos, fue la que más drenó el flujo de caja operativo. Entre 2022 y 2023, aumentó un 88%. En todos los periodos analizados, el flujo de caja operativo fue negativo.

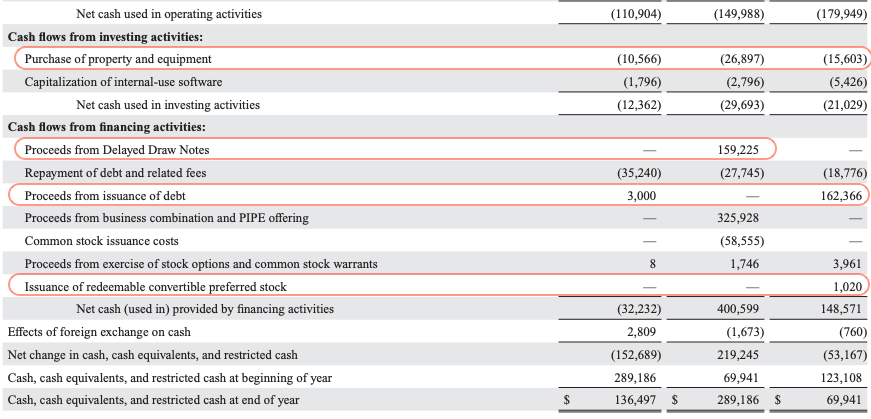

¿Cómo podía seguir operando la empresa?

Con Deuda.

- 2021: deuda por USD 162M

- 2022: deuda por USD 159M

- 2024 y 2025: continuaron endeudándose para sobrevivir

Sonder se convirtió en lo que los números describen perfectamente: «Un pozo de Donato»Incluso en sus últimos días, buscó un salvavidas son Marriott Bonvoy:

– Mantenían un acuerdo previo y una deuda de USD 15M

– Sonder les solicitó USD 50M adicionales

– También habían recibido USD 18M en abril de 2025 y USD 24.5M en agosto de 2025. Es decir USD 43M de deuda adicional. Nada de esto fue suficiente.

Paralelos con Selina

Aunque son empresas distintas, sus historias presentan puntos de contacto:

- Ambas crecieron agresivamente bajo un modelo de Arbitrage

- Ambas dependieron de deuda para expandirse

- Ambas colapsaron cuando la demanda no acompañó la estructura de costos

Selina, aunque tenía un margen operativo positivo, no pudo pagar los intereses de su expansión y cayó en default alrededor de julio de 2024.

Reflexión Final

El colapso de Sonder Holdings deja una lección para todo el sector de renta corta:

«El Arbitrage funciona en mercados en expansión, pero es frágil cuando la demanda se desacelera. Los costos fijos no perdonan»

La pregunta que todos se hacen es: ¿Quién será el siguiente?