En su reporte de 2do trimestre, la aerolínea muestra un leve despegue, incluso en un panorama de demanda estabilizada. Durante este periodo reportó un aumento de sus ingresos operativos en un 1%, comparado con el mismo periodo en 2024. Sin embargo, un análisis más profundo nos indica que disminuyó su tarifa unitaria en un 3%, y esto le permitió aumentar su capacidad en un 4%.

¿Que nos dice esto?

Que la aerolínea está enfrentando un entorno donde la demanda se mantiene plana, y aun así ha logrado capitalizar eficientemente sus operaciones.

Desde la perspectiva de industria de turismo, a nosotros nos interesa conocer qué está pasando con la demanda y los indicadores de las aerolíneas son un buen termómetro complementario a la tasa de ocupación de los alojamientos.

- Demanda estable, no en crecimiento: Delta reporta que las tendencias de demanda se mantuvieron planas frente al año anterior. Esto representa un punto de inflexión importante para el 2025.

- El internacional resiste mejor: mientras los ingresos domésticos cayeron ligeramente, el segmento creció un 2%, destacándose el Pacífico (Mercado Asiático) con un impresionante +11%, gracias al restablecimiento de la red transpacífica. ¿Y Latinoamérica? Lo veremos más adelante

- Segmento premium al alza: la clase premium creció un 5% interanual, mientras la tarifa de la cabina principal (main cabin) cayó un 5%.

- Corporativo estable, pero sin brillar: Las ventas corporativas subieron en un dígito bajo, principalmente en vuelos domésticos. Aún no hay señales claras de una recuperación total en este frente.

¿Y Latinoamérica? Una región con señales mixtas para Delta

En contraste con el crecimiento visto en el Pacífico (+11%) y Atlántico “Europa” (+2%), la región de Latinoamérica presentó un desempeño más discreto en el segundo trimestre de 2025. Los ingresos por pasajeros en Latinoamérica cayeron un 1%, pese a que la capacidad también se redujo ligeramente (-1%).

Asuntos a tener en cuenta en la región:

Ajuste de capacidad estratégico: Delta parece estar modulando su oferta en Latinoamérica con cautela. La caída marginal en capacidad sugiere un enfoque de eficiencia más que de expansión agresiva.

A continuación, un desglose técnico con foco en la demanda, tarifas, costos y flujo de caja

Desempeño geográfico: crecimiento en Asia, estabilidad en el resto.

El detalle regional muestra un comportamiento mixto:

Insight: Aunque la región del Pacífico impulsó el crecimiento, las demás regiones muestran señales de saturación o ajuste. Latinoamérica se mantiene como mercado estable, mientras el mercado doméstico comienza a resentir la sobreoferta y la menor disposición al pago.

Indicadores Clave: ¿qué dicen los márgenes?

TRASM (Total Revenue per Available Seat Mile)

- 2Q2025: $19.97 (Ajustado)

- Variación internanal: -3%

Indica presión competitiva y mayor oferta en un entorno de demanda estable.

CASM (Cost per Available Seat Mile)

- CASM ajustado: $13.49

- Crecimiento: +2.6 YoY

Aumento moderado impulsado por salarios y servicios contratados, pero contenido por menor gasto en combustible

Non-fuel cost

- $10.476 millones, +7% interanual

Refleja presión por mayores sueldos (+10%) y expansión operativa.

Operating Cash Flow (ajustado)

- $1.844 millones, -25% interanual

Una reducción significativa debido a menor ingreso neto operativo y variaciones negativas en pasivos diferidos (como liabilities por tráfico aéreo).

Free Cash Flow

- $733 millones, -42% interanual

Aunque sigue en terreno positivo, la caída responde a mayores pagos de deuda y menor rendimiento operativo.

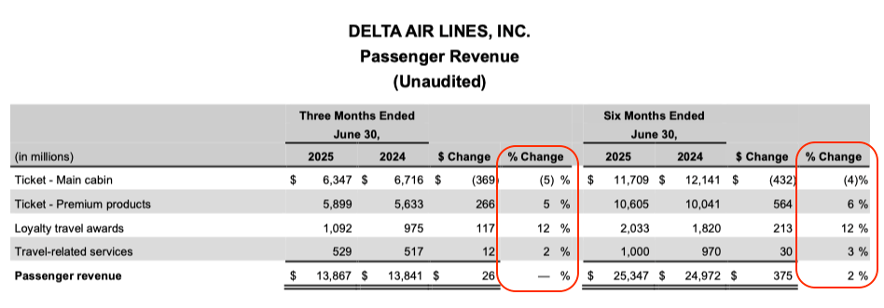

Ingresos Premium vs. Turista: más lealtad, menos ticket promedio

Un punto clave del informe es la estructura de ingresos por tipo de cabina:

Insight crítico: Aunque los productos premium crecieron en ingresos, no lo hicieron por aumento tarifario, sino por mayor participación relativa y redención de millas. Lo mismo ocurre con la main cabin: aunque el volumen se sostiene, los ingresos bajaron por reducción en las tarifas promedio.

Delta depende cada vez más de sus ingresos por programas de fidelidad, como lo muestra el hecho de que el 59% de los ingresos ajustados provienen de fuentes distintas al ticket aéreo estándar.

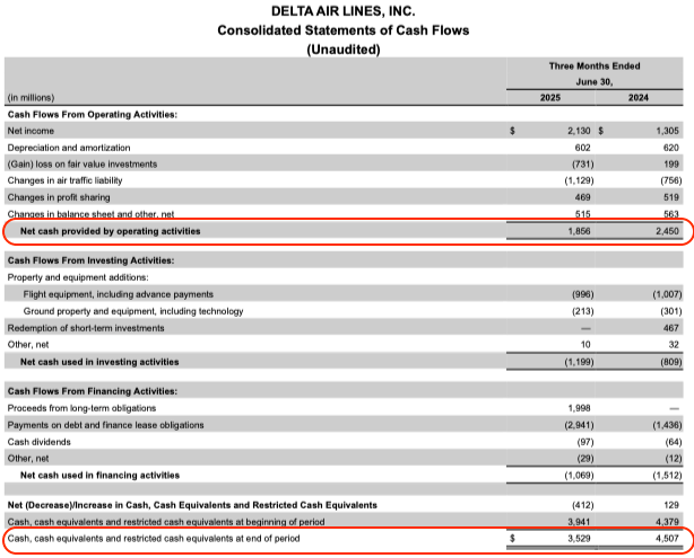

Cash Flow (Flujo de Caja): señales a monitorea

El análisis del estado de flujos de efectivo revela algunas tensiones:

Operaciones

Flujo neto: $1.856M vs. $2.450M (2T24)

Caída del 24% pese a mayor ingreso neto, debido a reducción en ingresos diferidos (por ejemplo, menor acumulación de pasivos por boletos vendidos y no usados).

Insight: A pesar de mantener flujo libre positivo, Delta depende en parte del manejo de deuda para sostener sus inversiones.

Conclusión

Delta logró navegar un segundo trimestre plano en ingresos con una estructura operativa resiliente, apalancada en su estrategia de diversificación, fidelización y presencia internacional.

Sin embargo, los márgenes unitarios muestran presión, y el flujo de caja empieza a contraerse. El reto en lo que resta del año será recapturar valor tarifario sin sacrificar competitividad, especialmente en el mercado doméstico y en cabinas económicas